增值税改革再升级:新修订暂行条例解析

近年来,我国税收体系不断完善,尤其是增值税改革,一直是税收政策调整的重点。在全面深化增值税改革的背景下,最新的《增值税暂行条例》进行了修订,为我国税收制度的优化和实体经济的发展提供了有力支撑。本文将深入解析新修订的《增值税暂行条例》的主要内容及其影响。

一、税率调整,优化税制结构

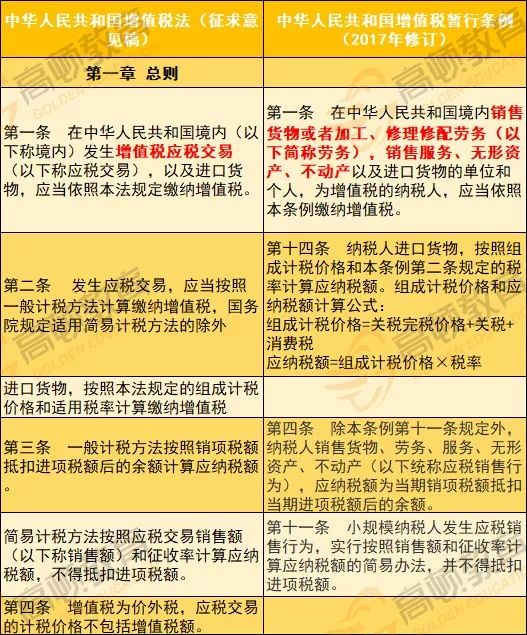

新修订的《增值税暂行条例》对税率进行了调整,取消了原条例中的13%和6%两档税率,统一调整为9%。这一调整旨在优化税制结构,降低企业税负,激发市场活力。

修订内容一:统一税率

《增值税暂行条例》第二条规定,增值税税率分为三档:6%、9%和13%。其中,6%税率适用于农产品、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品等商品和服务;9%税率适用于交通运输、邮政、基础电信、建筑、不动产租赁和销售、金融服务、现代服务、生活服务、增值电信服务等行业;13%税率适用于其他商品和服务。

二、抵扣范围扩大,减轻企业负担

新修订的《增值税暂行条例》进一步扩大了增值税抵扣范围,减轻企业负担,促进产业链上下游协同发展。

修订内容二:扩大抵扣范围

《增值税暂行条例》第十条规定,纳税人购进固定资产、无形资产、不动产和接受服务,取得增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、运输费用结算单据等合法有效凭证的,可以抵扣进项税额。同时,条例还明确了抵扣的具体操作流程,确保企业能够顺利享受抵扣政策。

三、税收优惠,助力实体经济发展

新修订的《增值税暂行条例》在税收优惠方面也进行了调整,旨在支持实体经济发展,特别是对小微企业、科技创新型企业等给予更多扶持。

修订内容三:税收优惠

《增值税暂行条例》第十六条规定,对符合条件的小型微利企业,减按20%的税率征收增值税;对国家重点扶持的高新技术企业,减按15%的税率征收增值税。此外,条例还明确了税收优惠的具体条件和申报程序,确保企业能够及时享受到优惠政策。

四、加强征管,确保政策落实

新修订的《增值税暂行条例》在加强征管方面也做出了明确规定,确保政策落实到位。

修订内容四:加强征管

《增值税暂行条例》第二十一条规定,税务机关应当加强对增值税征收管理的监督检查,依法查处违反本条例规定的行为。同时,条例还明确了税务机关的职责和权限,确保税收政策的有效执行。

总结

新修订的《增值税暂行条例》在税率调整、抵扣范围扩大、税收优惠和加强征管等方面进行了全面改革,为我国税收制度的优化和实体经济的发展提供了有力支撑。相信在新的条例指导下,我国税收体系将更加完善,为企业发展创造更加良好的环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号